Gesellschaft gründen - welche Rechtsform?

Gründung von AG, GmbH, GmbH & Co. KG, GbR, UG, Holding

In der Unternehmenspraxis finden sich eine Hand voll unterschiedliche Gesellschaftsformen. Jede Gesellschaft benötigt – abhängig von den Zielen der Gesellschafter und der Gesellschaftsform – einen individuell zugeschnittenen Gesellschaftervertrag. Ändern sich im Laufe der Zeit wesentliche Ziele der Investoren und Gesellschafter kann auch ein Wechsel des Rechtskleids erforderlich werden.

Wir beraten Gründer, Investoren und Unternehmer bei der Wahl der für sie passenden Gesellschaftsform bei einer Gründung oder im Rahmen von Umwandlungsmaßnahmen. Unsere Beratung erfolgt immer in rechtlicher und steuerlicher Hinsicht.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Überblick über die gängigen Gesellschaftsformen

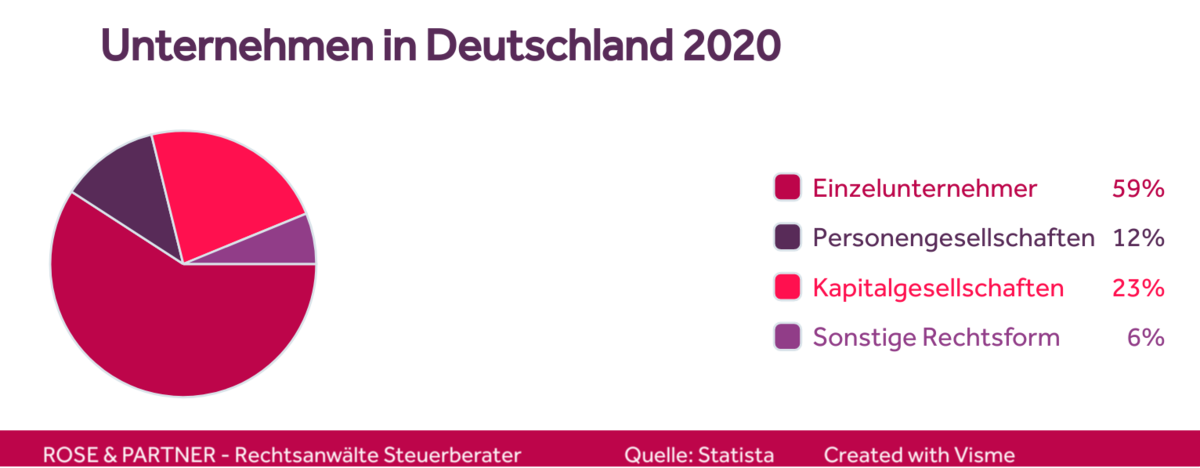

Die gängigsten Gesellschaftsformen für gewerbliche Unternehmungen sind die Folgenden:

- GmbH: Gesellschaft mit beschränkter Haftung; UG (haftungsbeschränkt): die Unternehmergesellschaft ist die kleine Schwester der GmbH

- AG: Aktiengesellschaft

- GmbH & Co. KG: Kommanditgesellschaft mit einer Komplementär-GmbH; Wenn die Komplementärin eine UG ist, firmiert sie UG & Co. KG

- GbR oder auch BGB-Gesellschaft: Gesellschaft des bürgerlichen Rechts

- Stille Beteiligung oder auch Stille Gesellschaft: diese gibt es in zwei Spielarten als typisch und atypisch stille Beteiligung; die stille Beteiligung stellt ein Finanzierungswerkzeug dar.

Die Qual der Wahl

Die Wahl der richtigen Gesellschaftsform kann sehr komplex ausfallen. Wenn zum Beispiel hohe Anlaufverluste vorprogrammiert sind, die die Gesellschafter aus Steuergründen mit anderen Gewinnen verrechnen wollen, scheiden die Kapitalgesellschaften, wie eine AG oder GmbH, aus. Soll dagegen ein Unternehmen aufgebaut werden, bei dem absehbar ist, dass es in absehbarer Zeit veräußert wird (oft z. B. bei FinTechs oder anderen Startups der Fall), wird man als Gesellschaftsform meist eine Kapitalgesellschaft wählen, um eine Privilegierung bei der Kaufpreisbesteuerung erreichen zu können. Insbesondere ausländische Investoren und strategische Unternehmenskäufer favorisieren meist die GmbH als vertraute deutsche Gesellschaftsform.

Die Ausführungen zeigen, dass grundsätzlich zwischen der Kapitalgesellschaft (GmbH und AG) und Personengesellschaft (KG, GbR, stille Gesellschaft) zu unterscheiden ist. Während die Kapitalgesellschaft ein eigenständiges Rechtssubjekt darstellt (sogenannte juristische Person) und bei ihr die kapitalmäßige Beteiligung im Vordergrund steht, wird die Personengesellschaft durch die an ihr beteiligten Personen geprägt. Diese grundlegende Unterscheidung hat Einfluss auf die Stellung der Gesellschafter untereinander, die Beziehung der Gesellschafter zur Gesellschaft, auf Haftungsfragen, die Besteuerung der Gesellschaft und Gesellschafter sowie die Transparenz der Verhältnisse durch das Handelsregister.

GmbH - Gründungspakete zum Festpreis - ab 149 EUR netto

Unsere Fachanwälte für Gesellschaftsrecht haben Gründungspakete für Sie geschnürt. Suchen Sie sich ein Paket aus und bestellen Sie direkt Musterdokumente und Video-Beratungstermine.

Kriterien für die Wahl der passenden Gesellschaftsform

Unabhängig, ob die Gesellschafter sich in einer Kapitalgesellschaft oder Personengesellschaft organisieren, werden sie bestrebt sein, die nachfolgenden Ziele zu erreichen:

- Begrenzung der Haftungsrisiken, insbesondere für das Privatvermögen der Gesellschafter

- Begrenzung der Steuerbelastung

- Schutz von Betriebsgeheimnissen, des eingesetzten Know Hows und aller gewerblichen Schutzrechte

- Klarheit und Rechtssicherheit im Verhältnis der Gesellschaftergruppen, z. B. der operativ tätigen Gesellschafter und reinen Investoren

Wenn man danach fragt, was neben den oben genannten Aspekten die wichtigsten Kriterien für die optimale Rechtsformwahl sind, spielen immer auch die nachfolgenden Fragen eine Rolle:

- Akzeptanz im Rechtsverkehr

- Pflicht zur Veröffentlichung der Jahresabschlüsse (Transparenz gegenüber der Konkurrenz)

- Handelsregisterpublizität (Transparenz bzgl. der Geschäftsleitung und des Gesellschafterkreises)

- obligatorischer Aufsichtsrat

- Weisungsbefugnis der Gesellschafter gegenüber dem Management

- Reichweite der Informationsrechte der Gesellschafter gegenüber der Geschäftsleitung.

- Formfreiheit bei Anteilsübertragungen (relevant z. B. bei häufig stattfindenden Mitarbeiterbeteiligungen)

- beschränkte Verwendungsmöglichkeit bei manchen Rechtsformen

Steuerliche Belastungen für Kapitalgesellschaften und Personengesellschaften

Für viele Unternehmer ist erfahrungsgemäß die steuerliche Dimension der Gesellschaftsform besonders relevant. Daher sei auf den wesentlichen Unterschied der Ertragsbesteuerung der Gesellschaften hingewiesen. Die GmbH und AG als Kapitalgesellschaften unterliegen dem ertragssteuerlichen Trennungsprinzip. Das heißt, dass die Kapitalgesellschaft selbst Körperschaftsteuersubjekt ist und ihre Gewinne besteuert werden (KSt). Daneben werden „getrennt“ die von der GmbH oder AG an ihre Gesellschafter ausgeschütteten Gewinne besteuert.

Dagegen sind die Personengesellschaften grundsätzlich keine Einkommensteuersubjekte (anders aber bei der GewSt und USt). Einkommensteuer fällt nicht auf der Gesellschaftsebene, sondern auf der Gesellschafterebene an. Der Gesellschafter als steuerlicher Mitunternehmer ist einkommensteuerpflichtig. Bei Personengesellschaften gilt das steuerliche Transparenzprinzip. Jede Personengesellschaft (KG, GbR oder Stille Beteiligung) ist einkommensteuerlich „transparent“. Einkommensteuersubjekt ist einzig der Gesellschafter.

Die Rechtsform einer Gesellschaft lässt sich nach dem Umwandlungsgesetz wie ein Kleid wechseln, um auf sich ändernde Entwicklungen (z. B. geänderte Steuergesetze) zu reagieren. Gleichwohl ist es sinnvoll, bereits bei der Unternehmensgründung die für die Gesellschafter beste Rechtsform zu finden. Dies erspart spätere finanzielle Belastungen, die mit einer Unternehmensumwandlung verbunden sind (Rechtsanwalts-, Notarkosten und vor allem Steuern).

Die steuerliche Dimension ist nahezu bei allen Unternehmen sehr wichtig. Dem Gesellschaftsvertrag kommt dabei eine entscheidende Bedeutung zu. Neben den typischen gewerblich tätigen Gesellschaften spielt aber insbesondere für die nachfolgend aufgezählten Unternehmungen die Unternehmensbesteuerung eine entscheidende Rolle:

- Familienpool

- Vermögensverwaltende Gesellschaft, vermögensverwaltende Immobiliengesellschaft

- Familienstiftung

- Freiberufler-Gesellschaft

- Besitz- und Betriebsgesellschaft

Video: Praxistipps für Startups

Rechtsanwalt Dr. Jan-Eike Andresen erklärt in diesem Video, wie Gründer mit dem rechtlich passenden Gerüst ihr Geschäftsmodell auf die Erfolgsspur bringen können.